No artigo de hoje, discutiremos um tema fundamental para a saúde financeira de qualquer empresa: o caixa mínimo. Saber quanto dinheiro manter em caixa — e onde guardá-lo — é uma decisão que pode determinar a sobrevivência ou a falência de um negócio. Apresentarei os principais métodos para calcular esse valor e por que uma política de caixa mínimo é indispensável para empresas que buscam longevidade.

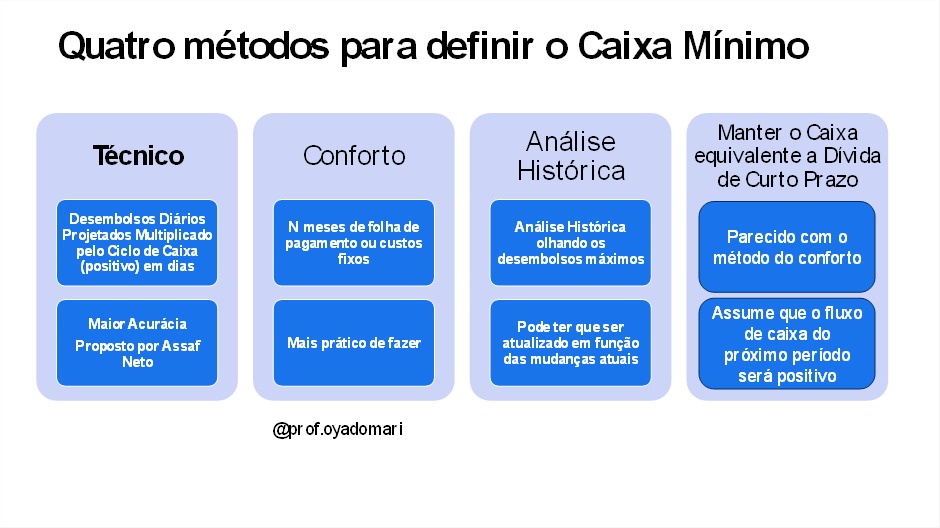

1. Método Técnico (Assaf Neto,2023)

A literatura, especialmente o professor Alexandre Assaf Neto (2023), determina um modelo em que se estima os valores de desembolsos para um certo período, dividindo-os pela quantidade de dias desse período — obtendo, assim, os desembolsos diários — e multiplica-se o valor pelo ciclo de caixa, ou o chamado ciclo financeiro, desde que ele seja evidentemente positivo. O resultado dessa multiplicação é o caixa mínimo, ou seja, desembolsos diários projetados multiplicado pelo ciclo de caixa em dias. Essa é a primeira forma de se determinar um caixa mínimo de forma técnica.

2. Método do Conforto

A outra possibilidade observada na prática é o que eu denomino de “Método do Conforto”. Isso implica determinar um caixa mínimo baseado em duas folhas de pagamento: dois ou três meses de custos fixos, por exemplo. É um jeito menos técnico, mas que ajuda a empresa a ter um certo conforto, especialmente para seus administradores e proprietários. Eu recomendo esse método principalmente para empresas que não tem receitas recorrentes, tendo que todo mês ir buscar as suas receitas.

3. Caixa Equivalente à Dívida de Curto Prazo

Ainda existe uma terceira possibilidade: manter um caixa equivalente aos compromissos somente de empréstimos, assumindo que a empresa terá uma geração de caixa positiva nos próximos períodos — a rigor, um fluxo de caixa da operação — e, portanto, o caixa já estaria guardado para liquidar a dívida que vence nos próximos doze meses, dando um grau de conforto.

4. Método Histórico

Uma quarta possibilidade consiste em analisar historicamente os períodos em que o fluxo de caixa da empresa ficou negativo. Ao mapear esses momentos no passado — sua frequência, duração e magnitude — é possível estimar o montante de caixa mínimo necessário para absorver situações semelhantes no futuro. Trata-se de um método empírico, baseado na experiência da própria empresa, que complementa os demais enfoques apresentados. Geralmente, os dias de grandes desembolsos operacionais, como a folha de pagamento em uma empresa intensiva em pessoal ou os impostos em uma empresa com alta carga tributária, definiriam o pico de fluxo de caixa negativo no mês.

Importância da Política de Caixa Mínimo

A importância de determinar um caixa mínimo reside basicamente em definir um nível em que, abaixo dele, a empresa poderia estar exposta a um risco de insolvência financeira. Em termos práticos: se não houver o caixa mínimo, por exemplo, os dividendos não seriam pagos, um investimento não seria realizado ou autorizado, ou ainda a empresa teria que recorrer a uma operação de empréstimo ou aumento de capital pelos acionistas. Uma política de caixa mínimo garante a segurança financeira da empresa, evitando que ela se exponha a riscos desnecessários. É fundamental calcular o montante que deve ser mantido e monitorar sempre esse caixa mínimo.

A literatura indica que empresas conservadoras são mais longevas. Nesse sentido, a determinação de um caixa mínimo reforça essa política de conservadorismo, evitando problemas de insolvência no futuro.

Onde Alocar o Caixa Mínimo?

Por fim, um ponto fundamental: esse caixa deve estar aplicado em instrumentos financeiros de baixo risco. O objetivo dessa aplicação não é maximizar a rentabilidade, mas sim garantir uma proteção financeira para eventuais problemas de fluxo de caixa futuros.

Tem-se observado que algumas empresas se arriscam ao alocar esse recurso em aplicações de alto risco. Na experiência brasileira, várias empresas de grande porte quebraram exatamente porque o caixa estava aplicado em instrumentos de alto risco que perderam valor de forma abrupta.

A recomendação é simples: tenha uma política de caixa mínimo, mas guarde esse caixa em uma aplicação financeira de baixo risco.

Referência:

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 13. ed. Barueri, SP: Atlas, 2023. 349 p., il. ISBN 9786559775118.

José Carlos Oyadomari (PhD.). Possui mais de 40 anos de experiência empresarial nas áreas de controladoria e contabilidade gerencial. Professor desde 1983, atualmente leciona no Insper e no Mackenzie. Sócio da True Port Advisors (M&A). Consultor, conselheiro de empresas, palestrante e professor em cursos in company. Pesquisador dos temas Indicadores de Desempenho e Governança. Coautor do livro Contabilidade Gerencial Instagram:@prof.oyadomari Site: https://oyadomari.pro.br